让不懂建站的用户快速建站,让会建站的提高建站效率!

|

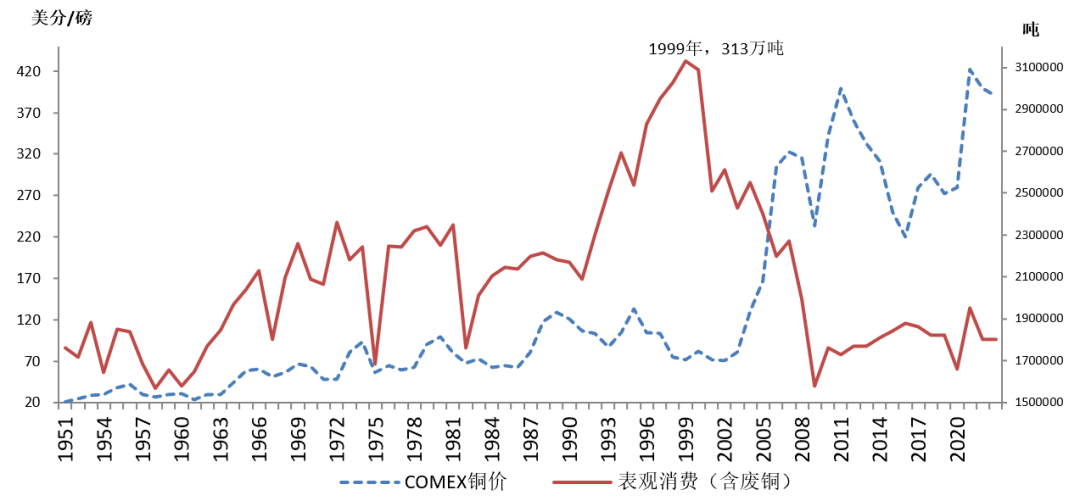

来源:国投安信期货研究院 一、COMEX铜现货产业参与度有限,套利亏损堪比单边 相较LME侧重远期现货市场定位,规则运营独特外;COMEX与沪铜一致,实行现代期货市场经典报价、交割与结算制度。由于全球铜进出口实货定价依然围绕LME,占距全球消费超过一半的国内铜产业链报价围绕上期所,交投力量对比上,美国铜市的产业属性更低,资金力量更强。USGS统计2023年美国精铜表观需求(含废料)约180万吨,精铜当年净进口增至86万吨。精铜整体消费与进口规模相对有限,期现联动上,因美国是中国废铜进口第一大来源国,通常国内废铜点价与其盘面挂钩。 图1:美国铜表观消费量

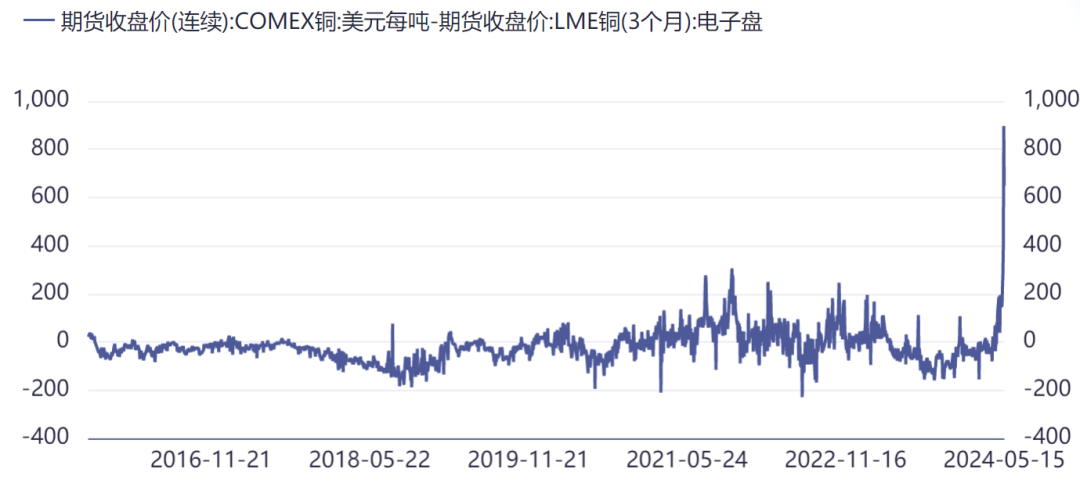

资料来源:USGS、国投安信期货 图2:伦铜与美铜收盘价差

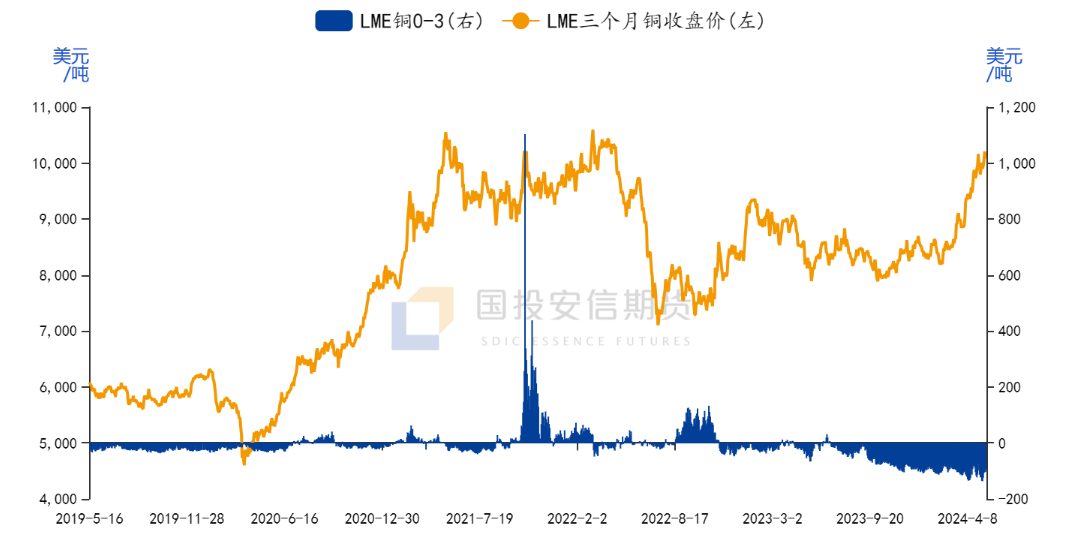

资料来源:Wind、国投安信期货 铜实货贸易以外的市场参与者,较少关注美铜报价,美铜多数时间基本与伦铜价格较一致,但本轮始于三月的铜市单边上涨,持续性强,累积涨幅大,与实货需求指标背离大,如国内日频现货指标基本“失效”、伦铜也呈0-3月价差深贴水模式,高价压抑消费,并将保值敞口压力转向更上端的炼厂及贸易商,国内沪铜持仓3月中旬突破49万手记录高位后,持续增至62万手。铜产业同时面临现货交投不畅与保值资金压力。 多年来,国内铜产业实力增强,保值资金财务调配应对经验丰富,沪铜企业客户对参与保值的成本与风险有严谨的规范认识,上期所对铜品种风控做了上调保证金、涨跌停板与施行日内开仓限制,也起到警示作用。伦铜市场持仓信息透明度较低,受限于运行规则,资金机构投资者需要适应,本轮涨势伦铜现货贴水大,反映出该市场产业定价也在其中。 图3:伦铜0-3月价差结构

资料来源:Wind、国投安信期货 图4:5.14夜盘伦铜与美铜走势差异大

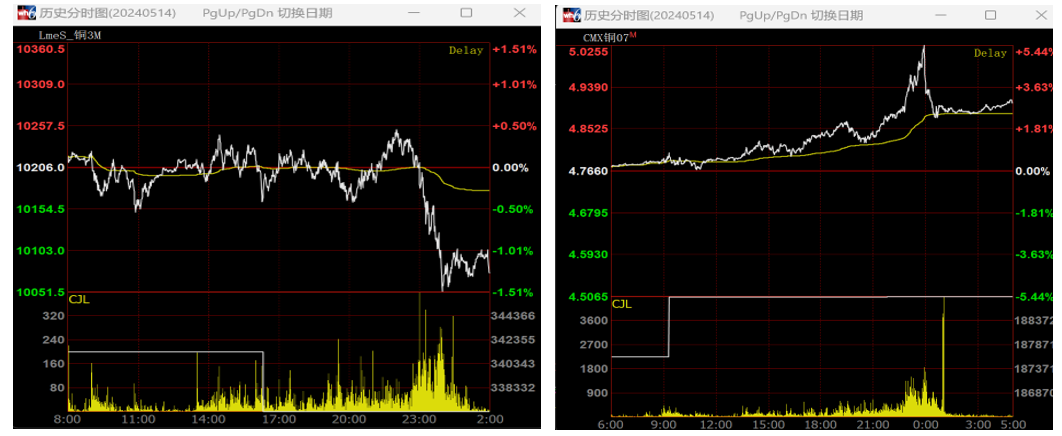

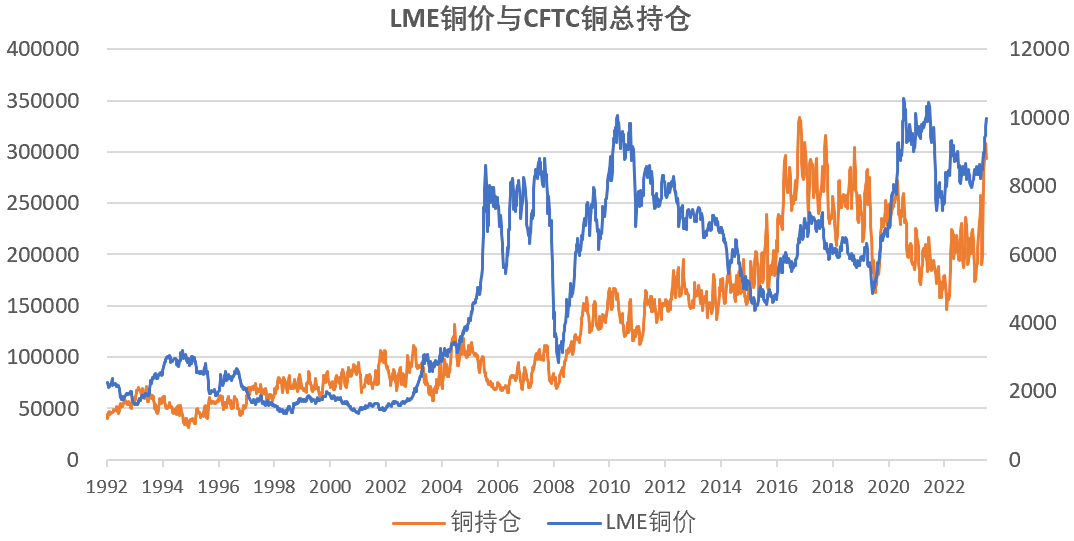

资料来源:文华财经、国投安信期货 全球主流铜期货市场,COMEX产业参与度低,规则适配性强,易吸引更多资金关注,博弈力量失衡。原本从事低风险跨市套利、立足价差收敛,且大概率拥有产业交易背景的资金(已有网传消息),在北京时间5月14日24:00引发一波平仓,当时伦铜-美铜实时报价出现背离,引发更多市场关注。“空头不死,多头不止”带动COMEX铜加权指数在5月15日上午创出5.036美元/磅记录高点,美盘主力连续合约高点5.128美元/磅。虽然当日美铜回吐了大部分涨幅,但一个市场套利盘平仓松动,正在影响伦铜与沪铜市场的保值盘韧性。尤其至截稿LME-COMEX铜价差依然有600美元。这意味着,尽管美铜已经创高,重量级套利盘离场,多头力量获得一定程度的奖励宣泄,但随着物流的变动,伦铜仍可能在较差的实货供需基本面上有创高风险,而人民币铜价也有更大概率奔向历史高位8.5万元/吨,甚至继续上冲。 二、美铜2407仓量集中,关注物流变动 1、美铜2407仓量风险远超沪铜同月合约 现货领域,美铜作价运用较少,没有形成连续主力合约,交投主要集中在3月、7月、9月、12月。CFTC持仓数据显示,COMEX铜期货最高持仓出现在2017年8月底近33万手,本轮持仓最高达到31.4万手,增仓博弈矛盾不及沪铜市场。同时,尽管美铜库存较低,但该市场现货效用有限,长期经常出现极低库存,该交易所库存量也经常不及LME美洲库,易被市场忽略。当前,COMEX铜持仓高度集中在2407合约,一手美铜约11.3吨,16.2万手持仓约178万吨铜规模。虽然距交割仍有时间,但与沪铜2407合约105万吨的规模相比,风险较大。 图5:美铜持仓未创记录,高度集中在7月

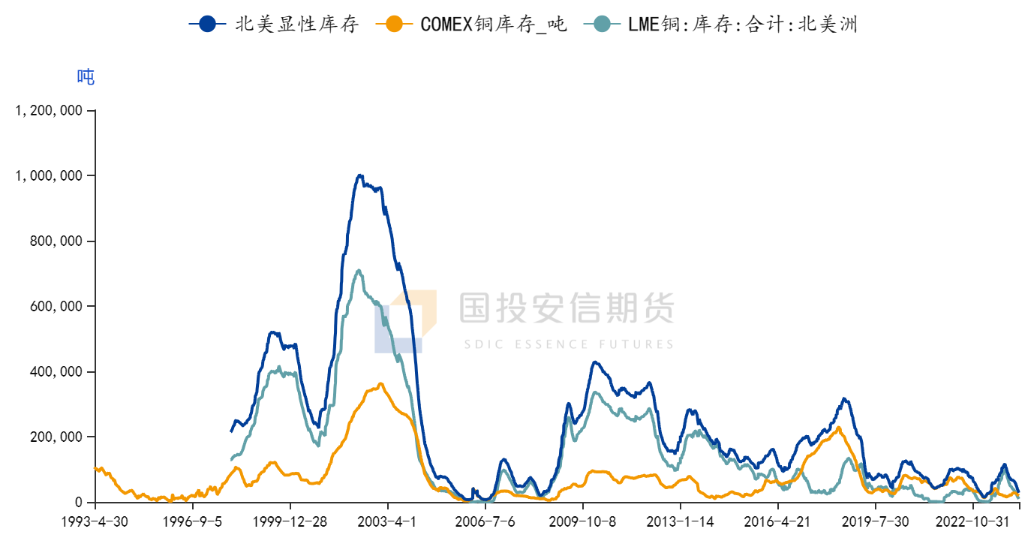

资料来源:CFTC、国投安信期货 图6:两市场在美库存

资料来源:CFTC、国投安信期货 同时,如果结合交易所库存,目前LME与COMEX总存量仅2.8万吨,粗略看可以衡量仓量风险的美铜总持仓与库存比也在新高位置,现货运用较低的美铜市场正在挤仓,其价差曲线结构与LME差异极大。 图7:伦铜与美铜价差曲线

资料来源:LME、Ifind、国投安信期货 2、平仓、实物物流与价差收敛 一部分套利盘平仓后,实物货源的组织可能影响伦铜与沪铜现货贴水的幅度,5月15日LME 0-3月现货贴水已收窄到94美元,同时,可能因物流动作在现货端给予铜价高价再上冲的动能。COMEX注册交割品牌无中国企业,但智利、秘鲁大部分龙头品牌可以交割,预计大型贸易商将以港口换货方式,实现期现套利,物流方向上流入美国西海岸的速度更快。这些操作可能影响国内精铜进口量、炼厂也可能出口换货,高铜价压制消费,但物流变动将引导国内社库拐点。研究角度可以观察的指标,包括LME与COMEX库存流向、LME月度铜库存中国品牌占比、LME0-3月现货升贴水,中国与美国铜进口数据。尽管拜登政府第一轮34.6亿美元电网升级方案已被批准,但此波逼仓过后,美国实货领域也需一定时间消化。 图8:中国自美废铜进口量

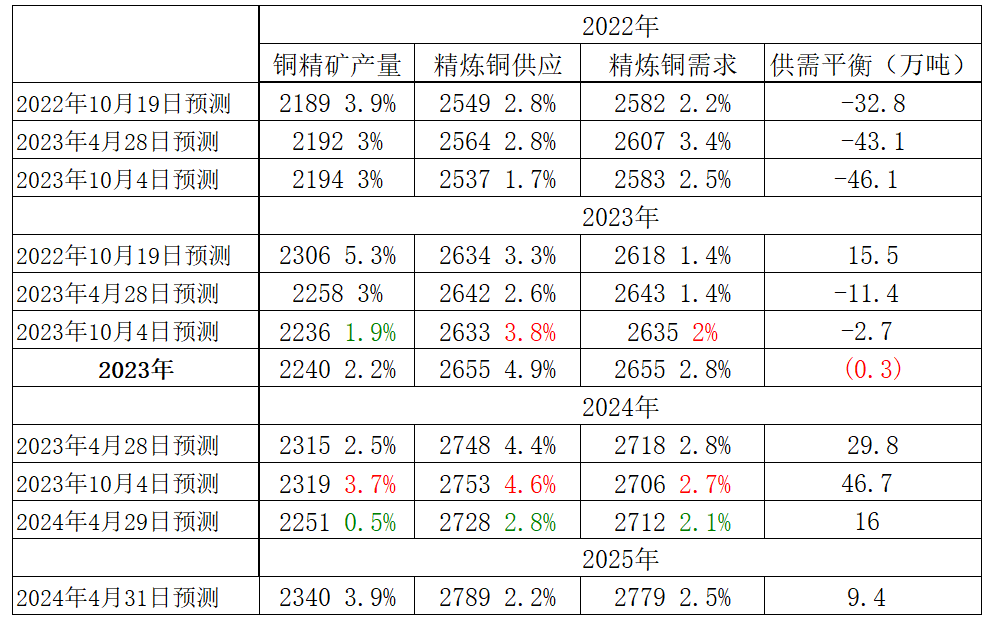

资料来源:SMM、国投安信期货 另外,除降低国内精铜供应,市场也在关注对废铜进口的影响,美国进口废铜点价亏损走扩,只能被动延期点价。前期现货加工费持续下滑转为负值的背景下,脱离现货基础的高铜价,也拉大了精废价差,炼厂阳极板、粗铜供应变松,利润优势更大。当下,美铜溢价高企,其与伦铜的价差需要降到200美元传统区间,而近期废铜端的点价活动相对停滞,进口到港以长单为主。 三、小结:挤仓添“柴”,除了价格奖励多头无离场驱动 本轮铜价上涨在现货供求与远景叙事上差异大。近景,现货铜精矿加工费转负,但并未过多影响精铜生产;ICSG虽将2024年铜精矿产出增速下调到0.5%,全面反应巴拿马Cobre(去年产量约33万吨)铜矿供应将整年缺失,但依然对2025年给予较正面的精矿供应预期;消费上,国内铜杆月度开工率持续受压,社库依然挺在40万吨水平,洋山铜溢价同样转负。而远景叙事,无论是长期铜矿开采可能面临的风险,亦或AI引导的全球电网升级需求,较难证伪。再加上美元信用风险下,以金银为主的多配溢价;中美产业链博弈下大宗商品,尤其工业原料面临长期再通胀趋势;铜市资金配置需求亢奋,海外投行不断调高年度铜价预期。 图9:ICSG全球精铜供求平衡

资料来源:ICSG、国投安信期货 本月,美国经济数据转疲,4月CPI环比涨幅终于出现6个月来首次回落,地缘政治局势延续,美国白银价格再抵30美分/盎司,股票指数调整后再创记录新高,美国资金面财富效应显著。铜市再添COMEX挤仓变数,沪铜继续向记录位置冲高概率大。除了足够高的价格能够吸引多头局部获利了结(如5月15日美盘铜的创高回落),记录位置之前,目前气氛难以改变上涨惯性。当下国内宏观“强预期、弱现实”,家电板块以外,实际终端产销消化高铜价的难度远高于2021年、2022年,策略上,记录水平铜价冲高后难以持久,虚值高位卖出看涨权应可持有到期。 铜价的持续上冲,使笔者不断寻找能够支持宏大叙事的数据。下一篇,将围绕全球铜供需年度复合增速、均价增速,检视过去。长期看,铜价的持续上涨与供需增速的关系“似有若无”。 国投安信期货首席分析师 肖 静 期货投资咨询证号:Z0014087

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006蓝海贸易 |

“2024年亚洲最佳管理团队”揭晓 腾讯阿里包揽多项大奖蓝海贸易 【CNMO科技消息】近日,国际知名金融媒体《机构投资者》揭晓了2024年度“亚洲最佳管理团队”...

许多人在得知自己患有癌症后蓝海贸易,常常会感到遗憾,认为是由于自身对相关知识的缺乏,才导致病情未能得到有效控制。 然而,即便是一位72岁的资深肿瘤专家,也未能逃...

天下英雄出少年,碧血孝心闯云岚,莫欺炎者少年穷,誓将仇敌忾万千!各位书友大家好,最近的你还在闹书荒吗?还在为找一本符合口味的书苦寻不得吗?别怕,本期小编就给大家...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 今天上午,贵州茅台止住跌势,盘中股价一度站上1500元,而近期最强主线“科特估”却大跌...

2024年08月05日早盘09时31分,思路迪医药股份(01244.hk)股票出现异动,股价快速上涨5.02%。截至发稿,该股报4.580港元/股,成交量10....

蓝海贸易

蓝海贸易